随着巧妙的金融工程不再是一个区别,而且大部分可投资领域已从大型交易转向中端市场,私人股本的战斗口号植根于投资组合价值创造。可以预见的是,运营伙伴的地位也在相应上升。

亿康先达已经安排了许多这样的高管。认识到LP对投资组合运营中卓越的需求将继续增加——尽管很少没有对这种卓越所必需的人员和流程的微妙视角——我们最近对所学到的进行了盘点。我们很高兴向大家介绍我们的研究成果。

运营伙伴属性

私募股权基金有多种形式和规模。大多数都是一定规模的交易;有些公司更喜欢特定的主题,比如整合或国际扩张;另一些则关注陷入困境的情况或企业分拆。有些人更喜欢控股权,有些人喜欢少数股权投资;专门化可以在多个维度上进行,比如地理和行业。不出所料,一旦我们超越了对现金流管理、绩效仪表盘和成本削减等表格的理解,运营合作伙伴的责任就相应变了。虽然一些基金让运营伙伴参与交易物色和融资等活动,但这群专业人士共同的核心任务是亲自参与现有投资组合公司的工作。核心任务可以植根于某个行业(如快速消费品)、地理位置(如撒哈拉以南非洲)或职能专业知识(如供应链优化),而不论其私募股权公司的具体情况如何,优秀运营合作伙伴的一般属性是:

进取心:把事情做好,在需要的地方增加力量。

问责制:掌握问题及其解决方案。

专注:知道什么该忽略,什么最重要。认识到投资组合领导团队的带宽有限。

这些属性反映了一个事实,即雇用运营合作伙伴是为了加速价值创造。但它们也很乏味,可以用来形容足球队的经理。我们需要一个更好的支持这些属性的特定能力的模型。

具体:领导能力

一般来说,这些能力可分为两类。首先,他们以前做过吗?这是关于硬技能和在类似于投资组合公司的环境中创造价值的记录。第二,他们能让其他人这么做吗?这是关于软技能和知道如何实现想要的改变,即通过其他人而不是亲自领导。

“有效的运营合作伙伴能够成功地在基金和投资组合之间进行转换。他们知道如何将焦点集中在关键问题上,并影响双方以实现创造价值的变革。(Advent International投资组合董事会发展主管Connor Boden)

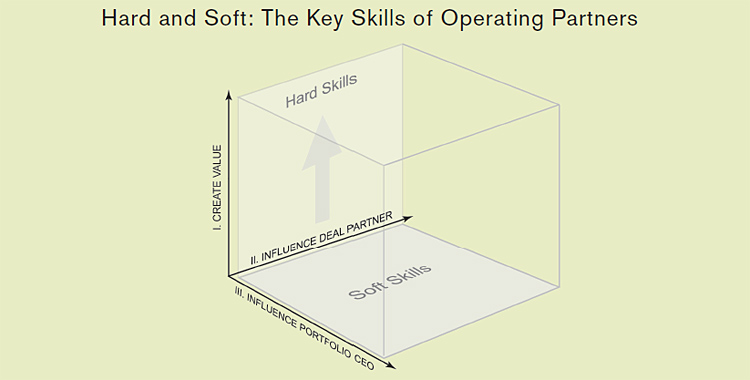

使用这种描述,我们可以沿着三个不同的维度绘制运营合作伙伴的有效性:

1.创造价值:这就是运营合作伙伴存在的原因;这是一项艰难的技能。它可以通过基于项目的度量(如库存周转)和最终的内部收益率进行度量。就能力而言,这一维度涉及商业导向和结果导向。最有效率的候选人往往是有强烈进取心的前首席执行官。

2.影响交易伙伴:交易伙伴是客户。他或她需要相信,运营合作伙伴实际上会创造价值——并且在不耽误管理团队的情况下做到这一点。影响交易伙伴是一项软技能,根植于说他们的语言。就能力而言,这一维度涉及到合作和影响力以及PE的市场知识(例如,交易结构,关注现金流)。从交易团队的角度来看,潜在的失败模式是“本地化”,即成为投资组合首席执行官的一部分并站在首席执行官一边。因此,拥有监管基础设施共享相对较少的集团公司经验的前企业集团首席财务官往往是有效的候选人。

3.影响投资组合CEO: CEO也是一个客户,尽管有不同的关注点。虽然他或她也需要相信运营伙伴的硬技能,但他们也必须相信自己的自主权和影响力不会受到损害。影响CEO是一项软技能,根植于赢得他们信任的能力。正如一位运营合伙人调侃的那样:“你有一把大枪和一颗大子弹:解雇首席执行官。但你要不惜一切代价避免使用子弹,所以你需要指导。”就能力而言,这一维度涉及到协作、影响力以及变革领导力。从投资组合首席执行官的角度来看,潜在的失败模式要么是运营合伙人无法在不篡夺权力的情况下创造价值,要么是成为“基金的间谍”。因此,曾经担任高级顾问、后来担任企业领导职务的人往往是乐动有效的候选人。

这些维度可以可视化如下:

高效的运营合作伙伴,无论他们被所雇用的基金如何使用,都在这三个方面发挥着接近高端的作用。

“在成为普通合伙人之前,我就进入了私人股本的运营部门,因此我立刻意识到深度投资组合关系在推动价值创造方面的力量。(威尔士·卡森律师事务所合伙人汤姆·斯库利)

对运营伙伴的偏见

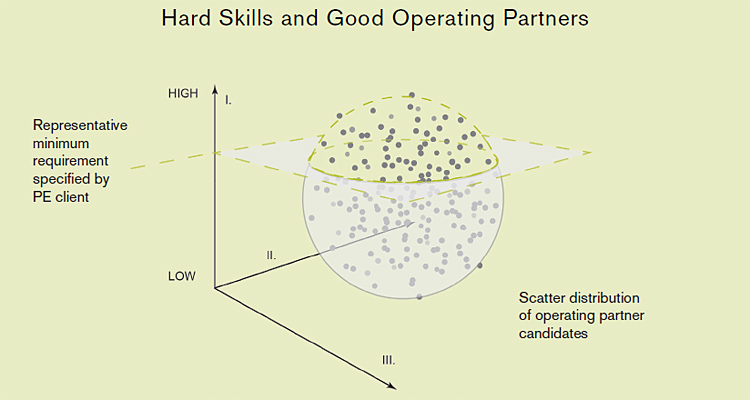

许多基金在选择运营伙伴时,主要关注硬技能和(个人)创造价值的表现能力。因此,潜在候选人通常只从一个方面进行筛选:

有限合伙人已经注意到了这一点。“我们认为运营合伙人是为私募股权公司提供进入公司的另一条途径、另一双眼睛的人,”私人顾问公司(Private Advisors)合伙人罗布•沃克斯(Rob Voeks)表示。“挑战在于,这些高管必须被定位为值得信赖的顾问,而不是帮助筹集资金的名单上的虚幻运营合伙人。”从他的基金中的基金(Fund of Funds)的角度来看,Voeks将这一话题视为经理人选择过程中的一个关键因素,并补充说,“对我们来说,投资一家没有某种运营合伙人模式的私募股权公司将是一个挑战。”

“在中端市场,你必须适应有限的资源和管理团队的局限性。关键是要找出最重要的东西,让所有人的目光都集中在它身上。(加里·马修斯,摩根士丹利私募股权运营合伙人)

另一位在国家养老基金工作的高管说得更直白:“我不在乎你是否经营过一家《财富》50强企业。如果我们得不到具体的例子,说明运营合作伙伴是如何与投资专业人士和投资组合公司打交道的,也就是说,他们实际上是怎样真正意义上的‘合作伙伴’,我们就会离开。”尽管他断言,这些例子提供了对“运营伙伴方法的内容和方式”的洞察,但他承认,确定运营伙伴试图做什么比确定他们如何在此过程中参与投资组合管理要容易得多。事实上,对硬技能相对更为严格的关注,导致了一群经营伙伴在软技能方面的差异最大:

因此,问题在于,将运营专业知识融入私人股本价值创造机制的方法是否还可以进一步改进。我们认为,答案无疑是肯定的。

从优秀到卓越:领导潜力

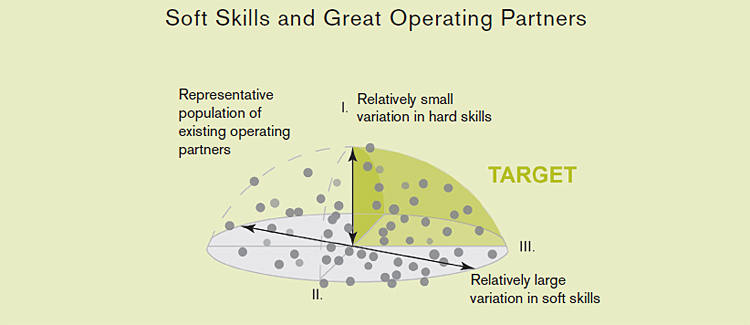

从根本上说,运营合伙人是交易团队和项目组合管理之间的软骨。正如一位运营合作伙伴所说:“你必须能够同时做多种事情,而且往往是同时做。你可能要在流程和风格方面指导首席执行官,同时还要在交易人员之后收拾烂摊子,他们注重事实和事实。”因此,将现有业务伙伴的效率分层的实质性指标是他们的软技能集,这并不令人感到惊讶。

当然,私人股本基金只选择具备创造价值所需硬技能的候选人是正确的。但如果没有严格的软技能标准,仅这一步往往会导致次优解决方案。

“运营伙伴光聪明、知道答案是不够的;要有影响力,你必须能够在投资组合层面建立一个有效的网络。(Andrew Rolfe,总经理兼投资组合委员会主席,Towerbrook)

这就是领导潜力的用武之地。把能力看作是可以在行为面试中得到验证的展示技能。这是一个强大的过程,但事实上,没有多少候选人有机会在过去做所有的事情(就像很少有ceo在这之前是首席财务官和顾问)。乐动因此,拥有正确硬技能的候选人,比如有职业价值的供应链专业知识或新兴市场CPG营销经验,可能不会带来领导组织变革或影响他人的同样明显的能力——只是因为他们没有机会这样做。

评估软技能的潜力是解决这种困境的有力桥梁。把潜力看作衡量候选人在规模和范围上建立领导能力的速度的一个指标——在私人股本行业,这一速度必须很高。就软技能而言,这意味着进一步加强合作和影响、推动变革和发展他人等能力。了解哪些特质与能力相关,可以帮助推断在行为面试中未能展示能力的根本原因。这个根本的潜在维度,是一种与生俱来的吸引他人的能力——特别是吸引他人的情感和逻辑,以传达一个有说服力的愿景,并将个人与组织和领导者联系起来。这种可以衡量的潜力的存在,揭示了那些可能还没有理由像发展硬技能那样发展他们的软技能能力,但却能够在正确的环境中这样做的候选人。

“项目组合层面的影响可以建立在项目或关系上。削减营运资本等项目可能是有效的,但当我们指导与我们建立了牢固关系的首席执行官时,运营伙伴的真正力量才会显现出来。(Court Square运营合伙人多伦·格罗斯曼)

对私募股权的影响

私募股权公司买卖公司。通过积极举债和简单地偿还债务来推动回报的时代已经一去不复返了,因此创造价值意味着改变公司本身。尽管这可能意味着加速库存周转、整合竞争对手或开发新的目标细分市场,但这些变化本质上是有限的。另一方面,增加投资组合级别的管理质量是一种无界的变化:它使公司的价值和持续价值创造的可能性最大化。它依赖于拥有软技能的运营伙伴来吸引、激励和发展其他人。

“与整个管理团队建立信任,让他们对团队中有一个老板感到舒服,这需要付出努力。你必须拥有技能,并在这些关系中投入时间,才能真正创造价值。你和首席执行官真的是在为对方工作。(Apax Partners运营合伙人Seth Brody)

高效的运营伙伴利用他们的同理心来引导和综合交易伙伴和投资组合首席执行官的担忧:他们知道什么时候该行动,同样重要的是,他们知道什么时候该倾听。在抓住了首席执行官之痒后,这些候选人渴望“与他人搞好关系”。他们的潜力揭示了他们是否能有效地做到这一点。毕竟,许多高管在他们自己掌管公司时,作为变革和价值创造的推动者表现出了影响力,他们不必像推动他们成功的硬技能那样多地施展自己的软技能。

在利用运营合作伙伴方面取得最大进步的私人股本基金认识到这些软技能对其回报的影响。但是,知道软技能增加真正的价值并不意味着有能力识别和评估相应的能力或潜在的潜力。此外,私人股本的速度需要从确定其潜力到发展到强有力的能力的迅速过渡,否则什么也得不到。

我们认为,这两个步骤- -深入评估和加速发展- -都是可采取行动和可衡量的;他们非常值得接受;它们将区别表现最好的私人股本基金。评估和开发软技能的潜力,是私人股本基金创造更多价值(以及更高回报)的一种有力方式,方法是确保它们带来的运营合作伙伴不仅能提供投资组合层面的知识,还能提供实现这种价值的正确手段。

特别感谢合著者Christoph Lueneburger,他曾在亿康先达工作(2008-2015年)。